2017年全行业全税种全税率大汇总

增 值 税

增值税采用比例税率形式,可以分为基本税率、低税率和零税率。除此之外,一般纳税人采用简易办法征税和小规模纳税人计算税款时还要用到征收率。

一、税率

1.基本税率——17%销售或进口一般货物、提供应税劳务、提供有形动产租赁服务。

2.低税率

(1)11%销售或进口税法列举的货物:

①生活必需品类——粮食、食用植物油(包括橄榄油)、鲜奶、食用盐、自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气和居民用煤炭制品等。

②文化用品类:图书、报纸、杂志、音像制品和电子出版物。

③农业生产资料类:初级农产品、饲料、化肥(有机肥免税)、农机(不含农机零部件)、农药、农膜。

④提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权。

(2)6%

提供金融服务、生活服务、增值电信服务、现代服务(有形动产租赁、不动产租赁服务除外)、销售无形资产(转让土地使用权除外)。

3.零税率

即出口规定范围内的货物和发生的跨境应税行为,整体税负为零:单位和个人销售的下列服务和无形资产,适用增值税零税率:

(1)国际运输服务

(2)航天运输服务

(3)向境外单位提供的完全在境外消费的下列服务

①研发服务

②合同能源管理服务

③设计服务

④广播影视节目的制作和发行服务

⑤软件服务

⑥电路设计及测试服务

⑦信息系统服务

⑧业务流程管理服务

⑨离岸服务外包业务

⑩转让技术

(4)财政部和国家税务总局规定的其他服务。

二、征收率

增值税一般纳税人采用简易征收办法和小规模纳税人发生应税行为时采用。

1.基本征收率为3%

(1)自2009年1月1日起,增值税小规模纳税人销售货物,提供应税劳务和应税服务,采用3%的征收率征收增值税。

(2)自2014年7月1日起,增值税一般纳税人按规定采用简易办法征税的,征收率统一调整为3%。

2.减按2%征收

增值税小规模纳税人销售自己使用过的固定资产和旧货,减按2%的征收率征收增值税。增值税一般纳税人销售旧货和上述小规模纳税人的征税政策一致;对增值税一般纳税人销售自己使用过的固定资产征税时,要区分固定资产的类型和购入时间,其征税政策如下:

(1)销售自己使用过的2013年7月31日以前购进或自制的小汽车、摩托车和游艇,以及2008年12月31日以前购进或自制的其他固定资产(未抵扣进项税额),依3%征收率减按2%征收增值税。

(2)销售自己使用过的2013年8月1日以后购进或自制的小汽车、摩托车和游艇,以及2009年1月1日以后购进或自制的其他固定资产,按正常销售货物适用税率征收增值税。

3.按5%征收

(1)不动产销售、不动产租赁服务适用5%的简易办法征收增值税。

(2)劳务派造服务,按照差额纳税方法依5%的征收率计算缴纳增值税。

(3)纳税人以经营租赁方式将土地出租给他人使用,按照不动产经营租赁服务(5%)缴纳增值税。

消 费 税

消费税采用比例税率和定额税率两种形式。

一、烟

1.卷烟

(1)甲类卷烟:56%加0.003元/支

(2)乙类卷烟:36%加0.003元/支

(3)批发:11%加0.005元/支

2.雪茄烟:36%

3.烟丝:30%

二、酒

1.白酒:20%加0.5元/500克(或者500毫升)

2.黄酒:240元/吨

3.啤酒

(1)甲类啤酒:250元/吨

(2)乙类啤酒:220元/吨

4.其他酒:10%

三、高档化妆品:15%

四、贵重首饰及珠宝玉石

1.金银首饰、铂金首饰和钻石及钻石饰品:5%

2.其他贵重首饰和珠宝玉石:10%

五、鞭炮、焰火:15%

六、成品油

1.汽油:1.52元/升

2.柴油:1.2元/升

3.航空煤油:1.2元/升(暂缓征收)

4.石脑油:1.52元/升

5.溶剂油:1.52元/升

6.润滑油:1.52元/升

7.燃料油:1.2元/升

七、摩托车

1.气缸容量250毫升:3%

2.气缸容量在250毫升(不含)以上的:10%

八、小汽车

1.乘用车

(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的:1%

(2)气缸容量在1.0升以上至1.5升(含1.5升)的:3%

(3)气缸容量在1.5升以上至2.0升(含2.0升)的:5%

(4)气缸容量在2.0升以上至2.5升(含2.5升)的:9%

(5)气缸容量在2.5升以上至3.0升(含3.0升)的:12%

(6)气红容量在3.0升以上至4.0升(含4.0升)的:25%

(7)气缸容量在4.0升以上的:40%

2.中轻型商用客车:5%

3.零售超豪华小汽车:10%

九、高尔夫球及球具:10%

十、高档手表:20%

十一、游艇:10%

十二、木制一次性筷子:5%

十三、实木地板:5%

十四、电池:4%

十五、涂料:4%

城 市 维 护 建 设 税、烟 叶 税

一、城市维护建设税的税率

1.一般规定

城建税按纳税人所在地的不同,设置了三档地区差别比例税率。

《中华人民共和国城市维护建设税暂行条例》第四条规定:

(1)纳税人所在地在市区的,税率为7%;

(2)纳税人所在地在县城、镇的,税率为5%;

(3)纳税人所在地不在市区、县城或镇的,税率为1%。

2.特殊规定

(1)由受托方代扣代缴、代收代缴“三税”的单位和个人,其代扣代缴、代收代缴的城建税按受托方所在地适用税率执行。

(2)流动经营等无固定纳税地点的单位和个人,在经营地缴纳“三税”的,其城建税的缴纳按经营地适用税率执行。

二、烟叶税的税率

烟叶税实行比例税率,税率为20%。

关 税 和 船 舶 吨 税 法

一、关税的税率

(—)进口关税税率

1.税率设置

进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率共五种税率,一定时期内可实行暂定税率。

2.税率种类与计征办法

(1)从价税:是最常用的关税计税标准。它是以应征税额占货物价格或者价值的百分比为税率。

(2)从量税:是以进口商品的数量、重量、体积、容量等计量单位为计税依据。

(3)复合税:是对某种进口商品同时使用从价和从量计征的一种计征关税的方法。

(4)选择税:是对一种进口商品同时定有从价税和从量税两种税率,征税根据物价水平,选择较高的一种适用。

(5)滑准税:是一种关税税率随进口商品价格由高到低而由低到高设置计征关税的方法。

3.暂定税率与关税配额税率

暂定税率,优先适用于优惠税率或最惠国税率,按普通税率征税的进口货物不适用暂定税率。

关税配额税率,一定数量内的部分进口农产品和化肥产品适用税率较低的配额内税率,超出该数量的进口商品适用税率较高的配额外税率。

二.船舶吨税

资 源 税、城 镇 土 地 使 用 税 和 耕 地 占 用 税

一.资源税

(一)原油 5%~10%

(二)天然气 5%~10%

(三)煤炭 2%~10%

(四)金属矿

1.铁矿:1%~6%

2.金矿:1%~4%

3.铜矿:2%~8%

4.铝土矿:3%~9%

5.铅锌矿:2%~6%

6.镍矿:2%~6%

7.锡矿:2%~6%

8.未列举名称的其他金属矿产品:税率不超过20%

(五)非金属矿

1.石墨:3%~10%

2.硅藻土:1%~6%

3.高岭士:1%~6%

4.萤石:1%~6%

5.石灰石:1%~6%

6.硫铁矿:1%~6%

7.磷矿:3%~8%

8氯化钾:3%~8%

9.硫酸钾:6%~12%

10.井矿盐:1%~6%

11.湖盐:1%~6%

12.提取地下卤水晒制的盐:3%~15%

13.煤层(成)气:1%~2%

14.粘土、砂石:每吨或立方米0.1元5元。

15.未列举名称的其他非金属矿产品:从量税率每吨或立方米不超过30元;从价税率不超过20%

(六)海盐—1%~5%

二.城镇土地使用税

三.耕地占用税

耕地占用税实行定额税率。以县(市、区)为单位,耕地占用税的税额规定如下:

(一)人均耕地不超过1亩的地区,每平方米为10元至50元;

(二)人均耕地超过1亩但不超过2亩的地区,每平方米为8元至40元;

(三)人均耕地超过2亩但不超过3亩的地区,每平方米为6元至30元;

(四)人均耕地超过3亩的地区,每平方米为5元至25元。

房 产 税、契 税 和 土 地 增 值 税

一、房产税

我国现行房产税采用的是比例税率,计税依据分为从价计征和从租计征两种形式,所以房产权的税率也有两种。

1.按房产原值一次减除10%~30%后的余值计征的,税率为1.2%;

2.另一种是按房产出租的租金收入计征的,税率为12%;

其中关于出租住房的:

从2001年1月1日起,对个人按市场价格出租的居民住房,用于居住的,可暂减按4%的税率征收房产税;

自2008年3月1日起,对个人出租住房,不区分用途,按4%的税率征收房产税。

二.契税

实行的是3%~5%的幅度税率,具体根据地方而定

三、土地增值税的税率

我国土地增值税实行四级超率累进税率

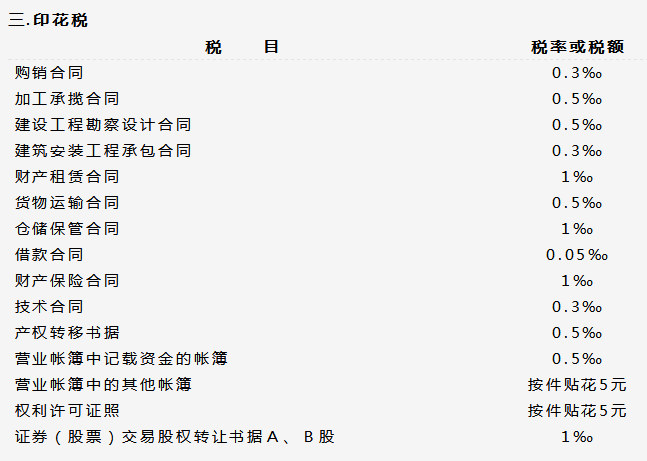

车 辆 购 置 税、车 船 税 和 印 花 税

一.车辆购置税

车辆购置税实行统一比例税率,税率为10%

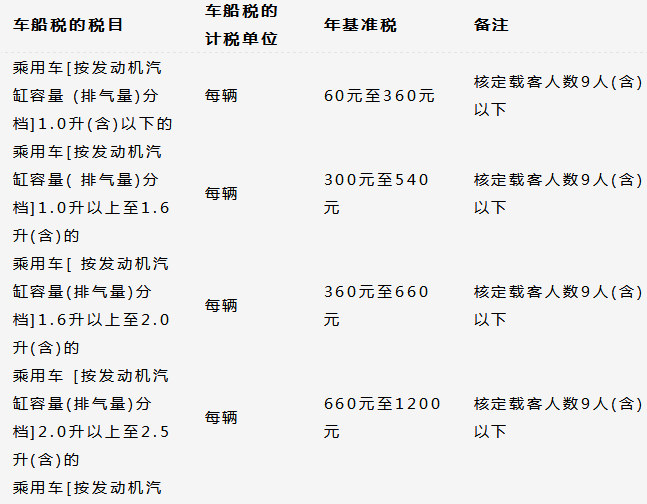

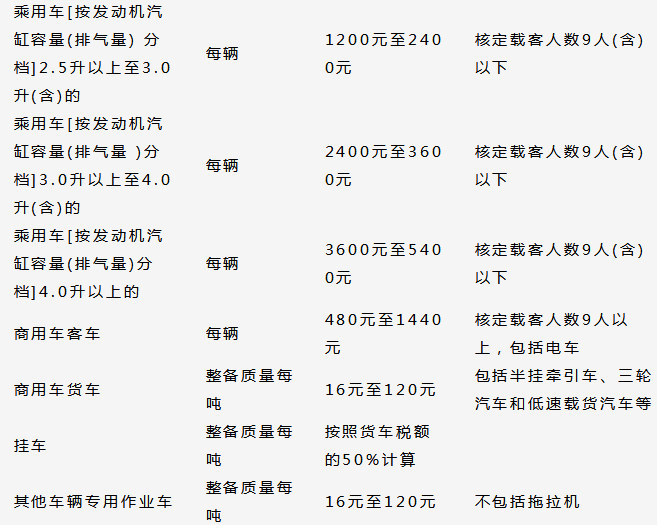

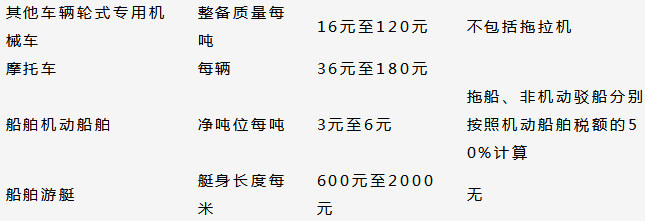

二.车船税